Quels sont les freins à l’implémentation du modèle CARE dans la comptabilité des entreprises ?

Lien avec la Fondation

Les comptables en entreprise, acteur·rice·s insoupçonné·e·s de la transition sociale et environnementale

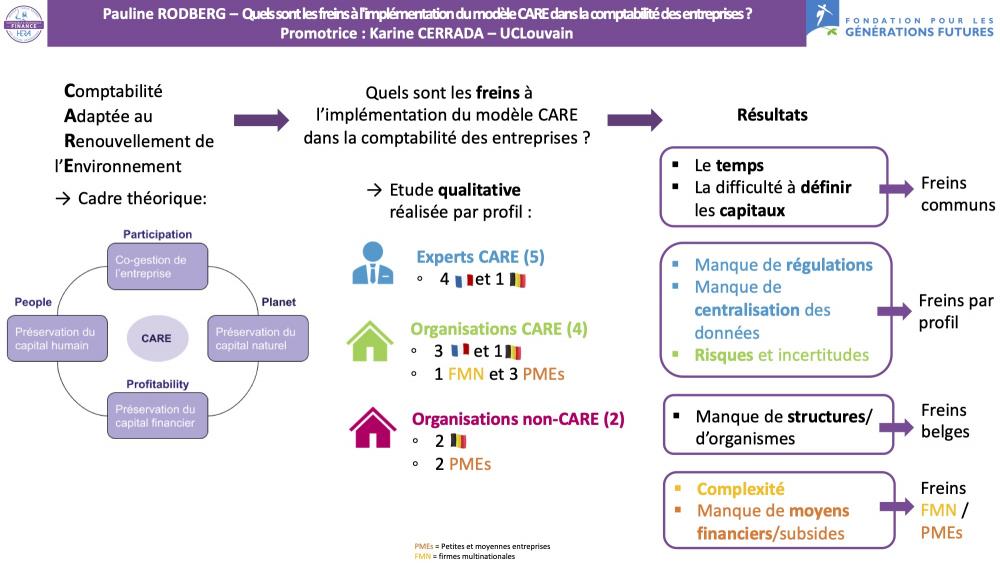

Le travail de Pauline Rodberg a consisté à identifier les raisons pour lesquelles le modèle CARE (Comptabilité Adaptée au Renouvellement de l’Environnement), créé en 2012 et assez singulier dans les systèmes de comptabilité environnementale, reste encore très peu utilisé en Belgique. La particularité de ce référentiel comptable est d’ajouter au traditionnel bilan comptable financier un bilan sur le capital humain et un bilan sur le capital naturel afin de s’inscrire dans la transition sociale et écologique des entreprises. L’auteure a étudié les douze postulats du CARE et formulé quatre hypothèses de limites pratiques à son utilisation : aspect chronophage, poids financier, manque de notoriété et non-reconnaissance par les normes internationales IFRS. Via des entretiens semi-directifs, elle a ensuite soumis ces hypothèses à con/infirmation auprès de sept expert·e·s du modèle CARE ou acteur·e·s de la transition entrepreneuriale. Enfin, elle a confronté ses conclusions aux limites plus générales de toute démarche de type RSE.

> A télécharger : ![]() Mémoire Pauline Rodberg (PDF)

Mémoire Pauline Rodberg (PDF)

> Intervention de Pauline lors du webinaire, à partir de 01:20:09 :